武超则:5G进入商用冲刺阶段,明年前三季大概率会分步发牌

核心观点:中国5G频谱规划或将于8-9月份落地。中国已进入5G频谱分配的重要窗口期,大概率2018年8-9月份落地。考虑频谱资源、竞争因素等,我们认为5G频谱划分方案可能为:中国联通和中国电信分享更主......

核心观点:

中国5G频谱规划或将于8-9月份落地。

中国已进入5G频谱分配的重要窗口期,大概率2018年8-9月份落地。考虑频谱资源、竞争因素等,我们认为5G频谱划分方案可能为:中国联通和中国电信分享更主流的3400-3600MHz频段,中国移动获得4800-5000MHz中的一部分。但考虑到该频段做连续覆盖的难度较大,对芯片、器件的要求更高,或许可重新规划一段低频给中国移动,可选频段可能是2500-2690MHz,原因是该频段此前已经全部分配给TDD(4G)使用,而且目前该频段的整体占用不太多,清频相对比较方便。

中国5G将2019年试商用,2020年商用,2019年商用也可能。

我们预计中国的5G可能将经历“规模试验、预/试商用、商用(从区域到全国)”三个阶段。目前,中国正处于5G规模试验阶段。我们认为,基于规模试验基站或适度加建后,2019年Q2-Q3中国将进入5G预/试商用阶段。2019Q4-2020Q1,运营商有望正式启动5G规模招标,目标是2020年Q2-Q4实现5G商用。考虑到韩国美国的5G商用服务可能在2018年底或2019年上半年就会推出,中国5G商用时间也可能提前至2019年。

5G牌照也在路上,“分步发牌”存在可能。

从4G来看,频谱划分2个月后牌照下发。因此,我们认为5G牌照在5G频谱发布后随时可发。综合考虑多因素,中国5G发牌的大概率时间是2019年Q1-Q3,中概率时间是2018年底前。此外,牌照可分为“规模试验许可证、预/试商用许可证、经营许可证等”。因此,中国5G也存在“分步发牌”的可能。

一、5G标准冻结,中国5G频谱规划或8-9月份落地,商用化提速

1.1标准冻结,5G商用之路开启

2018年6月14日,5G第一版技术标准R15冻结,标志着5G正式进入商用化阶段。

虽然5G第二版标准R16预计要到2019年底前才会冻结,但由于R15设备可通过软升级方式支持R16,因此R15的冻结也就意味着5G具备了商用化的基础。R15核心支持的5G应用场景是eMBB(增强移动宽带),R16将可以全面支持5G的三大应用场景,包括eMBB、mMTC(海量连接)、uRLLC(高可靠低时延)。因此,5G最先商用的应用场景实际上是高速率上网服务,而初期海量连接可能更多依赖NB-IoT/eMTC来实现。

图1:ITU定义的5G三大应用场景

1.2频谱规划提速,8-9月或落地

随着5G标准的冻结,频谱规划成为当务之急。

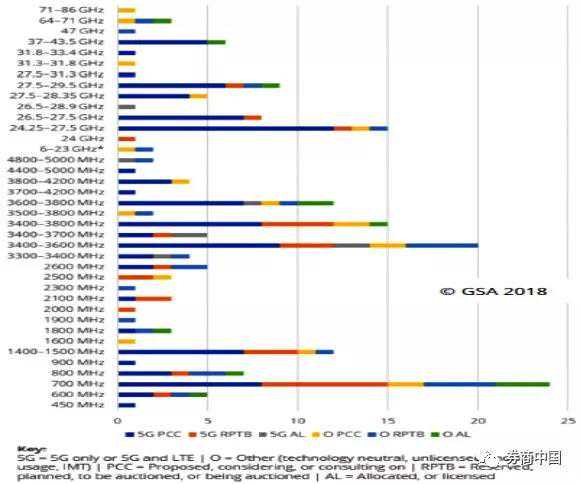

频谱对于5G而言至关重要。无线网络是通过无线电波进行信息的传输,而无线电波则具有不同的频率,每一块频率范围可划分成一个频段(频谱)。频率越高、穿透能力越差,覆盖范围越小;频率范围越大,传输速率越快,类似马路越宽,可跑的车辆越多。目前,英国、韩国、西班牙、爱尔兰等5个国家或地区已经完成了5G频谱拍卖。从拍卖结果来看,其5G的6GHz以下频谱全部落入3400MHz-3800MHz区间。

此外,全球另有42个国家或地区正在采取5G频谱分配的相关行动。例如,美国已确定2018年11月14日将进行28GHz频段的拍卖,随后很快将进行24GHz频谱的拍卖。根据GSA8月最新发布的报告,全球来看,700MHz、3400MHz-3800MHz、24是全球主流5G频段,其中3400MHz-3800MHz最主流。

图2:全球5G频谱规划情况

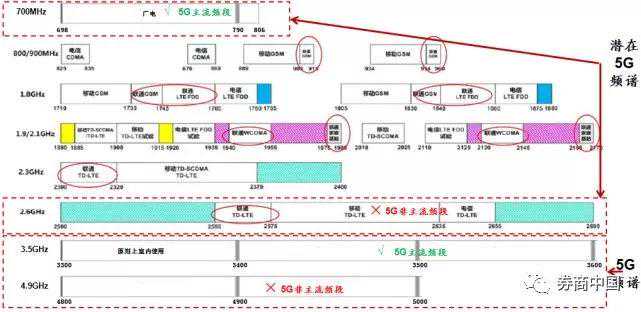

中国的5G频谱划分可能还需要考虑运营商之间的竞争。据此,我们认为,5G频谱划分的方案是否可能考虑以下方案?中国联通和中国电信分享更主流的3400MHz-3600MHz频段,中国移动获得4800MHz-5000MHz中的一部分。但考虑到该频段做连续覆盖的难度较大,对芯片、器件的要求更高,或许可以重新规划一段低频给中国移动,可选择的频段可能是2500MHz-2690MHz,原因是该频段此前已经全部分配给TDD(4G)使用,而且目前该频段的整体占用不多,清频比较方便。此外,考虑到三网融合的发展要求,以及700MHz也是全球主流的5G频段之一,而目前该频段归属广电,所以也存在同意广电基于700MHz建设5G的可能。

图3:中国的频谱规划情况

但如果频谱划分方案如上,可能会带来以下四大影响:

一是基站数量方面,中国移动的5G基站可能与4G基站数量基本持平或略增即可完成覆盖目标,低于此前市场预期;但对于中国联通和中国电信而言,如果获得3400MHz-3600MHz这一全球主流频段,由于产业成熟,推动可能更为省力,算是利好,不过中国联通和中国电信的5G基站数还是需要较4G有一些增加;

二是推进进度方面,中国移动的5G建设进度可能会略被拖延,因为2500MHz-2690MHz并不是目前的全球主流5G频段,目前可供测试的设备可能还没有,目前中国移动在开展的5G规模试验基站更多是采用3400MHz-3600MHz,不过由于该频段是现网4G的频段,目前技术上已有较好的积累,可能影响不会太大。但由此可能会带来另外一个可能,那就是运营商的起跑线将不同,或许可激发竞争,加快部署;

三是终端设备方面,5G频段越多,对于终端厂家而言,研发投入会更大,尤其手机终端设计难度将加大;

四是低频重耕方面,由于中国移动已在2575MHz-2635MHz这一频段经建有4G基站,可能需要重耕低频(FDD/TDD融合组网),以确保将已经占用的2575MHz-2635MHz频段清空用于5G,这将带来4G短期的投资难降。此外,中国移动需要花大力气推动产业成熟,不排除给手机终端厂商做补贴的可能。

二、5G牌照也在路上,商用时间2020年,不排除2019年商用可能

2.1中国5G大概率将于2019年试商用,2020年商用

中国的5G可能将经历“规模试验、预/试商用、商用(从区域到全国)”三个阶段。

目前,中国正处于5G规模试验阶段。例如中国移动选择5个城市(杭州、上海、广州、苏州、武汉)进行规模试验,每个城市100个5G基站,2018年7月已启动NSA外场试验,11月将启动SA外场试验,预计2019Q2将完成相关测试。我们预计,基于规模试验基站或适度加建后,2019年Q2-Q3中国将进入5G预/试商用阶段。2019Q4-2020Q1,运营商有望正式启动5G规模招标,目标是2020年Q2-Q4实现5G商用。考虑到韩国美国的5G商用服务可能在2018年底或2019年上半年就会推出,中国5G商用时间也可能提前至2019年。

在此,我们需要特别强调的一点是,所谓的商用并不代表5G届时已实现了全国的完善覆盖。不管是从中国的4G商用来讲,还是说海外,我们都看到商用往往是按区域推进,然后逐步推广到全国的。例如,中国移动宣布4G商用时,仅面向16个城市,而日本虽然将于2020年奥运会商用5G,但全网覆盖要到2023年。

考虑到5G最初商用的场景为高速上网,系4G的升级,因此可能初期的需求或价值弹性不会很显著,叠加5G第二版标准要2019年底前才冻结,因此运营商出于投资收益的考虑,其5G主建设周期可能会持续5-6年(4G为3-4年),这就意味着中国的5G虽然是2020年商用,但建站规模的高峰期可能要出现在2021-2022年。

2.25G牌照猜想:时间大概率2019年,也存在“分步发牌”可能

牌照即经营许可证,5G发牌后运营商即可面向用户提供5G商用服务,并向用户收取费用。

从4G来看,频谱划分2个月后牌照下发。因此,我们认为5G牌照在5G频谱发布之后随时可发。

但牌照的核心意义在于运营商可以正式向客户提供5G商用服务,收取费用。就此而言,2018年发牌的实际意义有限,因为受限于技术和建网,今年5G商用的难度非常大。对此,我们认为,5G发牌的大概率时间是2019年Q1-Q3,中概率时间是2018年底前。之所以认为今年存在发牌可能,是因为韩国美国5G商用服务推出较快,中国可能也希望进度提前,而今年发牌,有条件的省份或城市,2019年择机商用也是可能的。

在此,我们需要特别提醒两点:一是牌照还可以分为“规模试验许可证、预/试商用许可证、经营许可证等”。因此,中国的5G也存在“分步发牌”的可能。例如,2018年底前发放“规模试验许可证”,2019年发放“预/试商用许可证”,2019年/2020年发放“商用牌照——经营许可证”。二是由于5G标准全球统一,因此5G商用牌照应该只有一个,这将区别于4G牌照有两个(TD-LTE和FDDLTE)、且两张牌照发布时间有先后。

图4:2013年12月4日工信部向三大运营商颁发TD-LTE4G牌照

三、以史为鉴,回顾4G历程,预测5G建网节奏、规模与资本开支

3.14G试商用时基站规模约2万站,4G商用时基站规模近20万站

回顾中国的4G历程,历经“规模试验(1000多站)、扩大规模试验/试商用(2.2万站)、商用(部分城市,近20万站)、全面商用”几个阶段,历时约3-4年,其间中国移动最积极,因此建网节奏非常快,2年70万站。

中国4G是从2011年启动规模试验的,当时中国移动选择6城市,累计建站规模超过1000个,之后在2012年中,中国移动启动13个城市的面向试商用的基站建设(称之为扩大规模试验),建站规模2.2万站,2013年各城市陆续宣布4G试商用。2013年12月4日,工信部向三大运营商颁发TD-LTE4G牌照,随后在2013年12月18日,中国移动宣布4G商用(16个城市),当时中国移动开通的4G基站预计在8万站左右。2014年2月14日和2014年3月18日,中国电信和中国联通先后宣布5G商用,当时开通的基站规模预计在5-6万站。

据此判断,我们认为2019年中国5G试商用时,每家运营商的基站规模可能在2万站左右的概率较大,即预计2019年中国将新建5G基站5万左右;2020年中国5G商用时,每家运营商的基站规模可能在10万站左右的概率较大(考虑5G高频,较4G商用时每家运营商基站规模5-8万站多),即预计2020年中国将新建5G基站30万左右。当然,实际的建站规模可能低于或高于上述预期,这取决于需求、竞争、政策等。

图5:中国的部分4G发展历程回顾

3.25G基站数或为4G的1.3倍,5G资本开支或为4G的1.55倍

考虑5G频谱分配、大规模天线及上下行解耦带来的覆盖提升,我们预计中国5G基站数将是4G的1.3倍左右,约430万站(不含小基站)。鉴于5G小基站将更多基于4.9GHz及毫米波建设,满足“热点高容量”应用场景,目前来看体量较难估计,初步假设250万站。对此,中国5GCAPEX或较4G增长55%,达1.16万亿。其中,基站设备、传输设备、PCB、光模块、基站天线、基站滤波器/功放等的投资弹性较大。

我们将“2019年中国将新建5G基站5万左右,2020年中国将新建5G基站30万左右”作为中性预测假设,并据此对于中国运营商未来几年的5G资本开支做了测算,预计2019年中国5G无线主设备相关的资本开支将达168亿元,2020年将达730亿元,2021年将达1342亿元,而5G传输设备的资本开支在2019-2021年将分别为390亿元、780亿元、910亿元。这就意味着,中国5G投资的高峰出现在2021年,但在资本开支的显著弹性方面,传输设备预计出现在2019-2020年,而无线主设备出现在2020-2021年,即5G建设,承载先行。

图6:中国运营商5G资本开支的中性预测(亿元)

4.1通信行业动态PE和基金持仓均处历史低位,配置机会或逐步出现

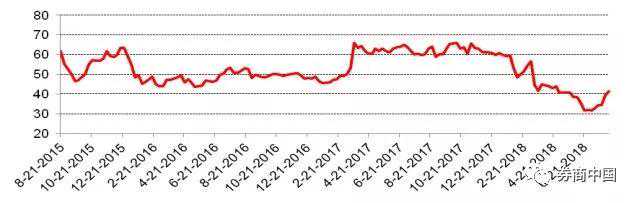

动态PE方面,截至2018年8月24日,通信行业动态PE为41.98倍,近3年的高点为65.97倍,而考虑到行业部分公司非正常巨亏,会提高动态PE,因此实际情况来看,预计通信行业动态PE已低于30倍。

图7:近3年申万通信行业动态PE表现(截至2018年8月24日)

基金持仓方面,2018Q2,通信行业基金持仓市值占比为1.09%,系2012年以来近26个季度中的次低位置。回顾2012年以来的通信行业基金持仓市值占比,2012Q4-2013Q3(2013年12月4日4G发牌)系4G概念炒作期,基金持仓比例逐步提升。我们认为,当前的5G所处阶段与2014Q4时4G所处的阶段比较相似。

图8:通信行业基金持仓市值占比变化情况

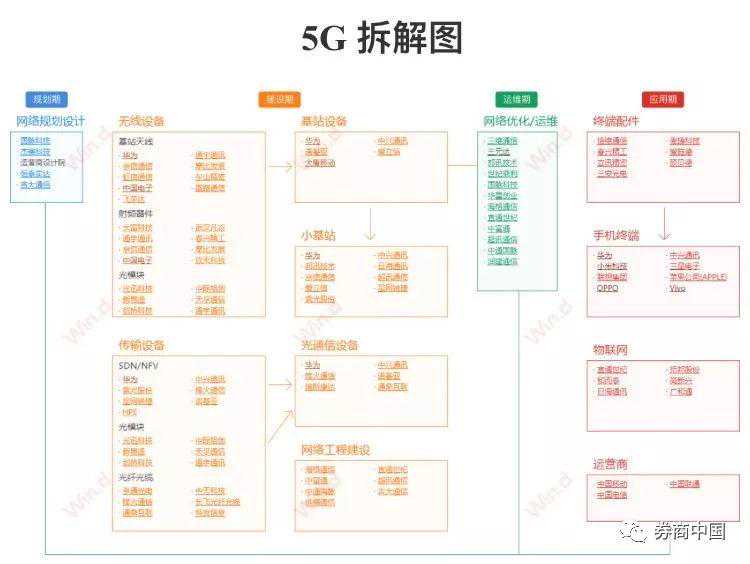

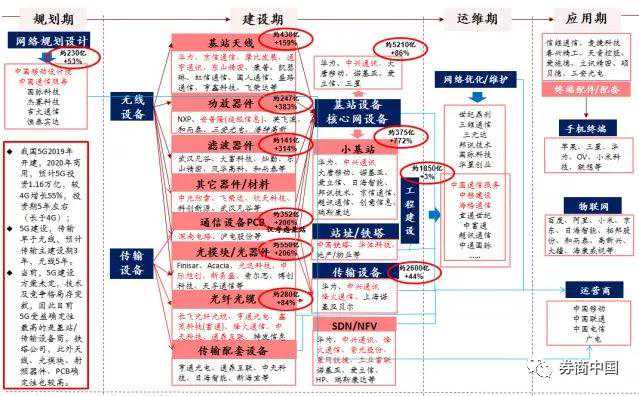

4.25G产业链涉及“规划、建设、运维和应用”四阶段,相关公司众多

我们认为,5G建网一般先后经历“规划、建设、运维和应用”四个阶段,相关公司受益顺序基本一致。

图9:5G产业链图谱

4.3投资建议:2019Q2前看5G主题投资,2019Q2后抓5G价值投资机会

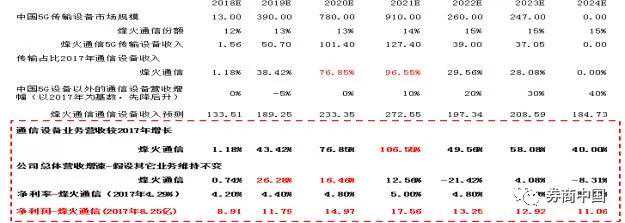

基站设备的弹性好于传输设备,但传输的投资节奏可能更快。传输设备弹性较大标的为烽火通信:通信设备业务可翻倍,烽火通信最佳业绩期是2019-2021年,预计归母净利润12亿/15亿/18亿,对应PE28X/23X/19X。

表2:中国5G给传输设备供应商带来的业绩弹性预测(中性预测,亿元)

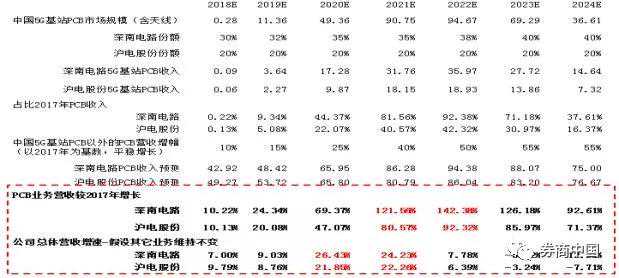

基站PCB弹性较大标的为深南电路、沪电股份:PCB营收可翻倍,最佳业绩期2020-2021年。其中,届时深南电路归母净利润可达12-15亿,对应PE18X/14X;沪电股份归母净利润可达6-7亿,对应PE18X/15X。

表3:中国5G基站给PCB供应商带来的业绩弹性预测(中性预测,亿元)

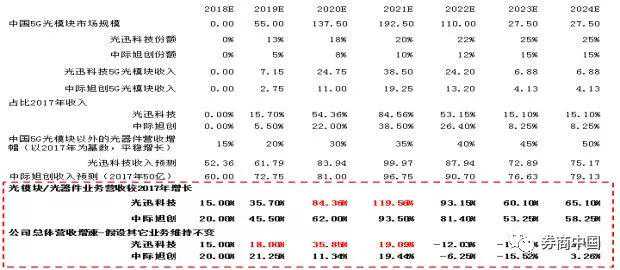

5G光模块弹性较大标的为光迅科技:营收可翻倍,最佳业绩期2019-2021年,归母净利润可达6-8亿,对应PE26X-19X。中际旭创预计也可以再5G光模块领域获得一定市场份额,叠加数通光模块,业绩可期。

表4:中国5G给光模块供应商带来的业绩弹性预测(中性预测,亿元)

表5:中国5G给基站天线供应商带来的业绩弹性预测(中性预测,亿元)

烽火通信、光迅科技、深南电路、沪电股份、中国铁塔、中际旭创、亨通光电等;

通宇通讯、中光防雷、和而泰(毫米波射频芯片)、天孚通信、华体科技、中国联通等。

五、风险分析

5G投资规模、商用进程等低于预期;5G手机推出时间慢于预期;贸易摩擦升级,影响5G进展。

中信建投证券通信团队成员:武超则、阎贵成、刘双锋、石泽蕤、雷鸣、闫慧辰、汤其勇

百万用户都在看

券商中国是证券市场权威媒体《》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcn

Tips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

有一种美好习惯,叫做阅后点赞

本文链接:https://wexi.porsven.com/225885511341.html